Alexandra, 35 ans, est travailleuse autonome dans le milieu du graphisme. Elle gagne bien sa vie grâce à ses clients réguliers. L’été dernier, sa vieille décapotable de 2002 lui a occasionné des dépenses imprévues de 2 000 $ qu’elle a mises sur sa carte de crédit.

Juste avant, lors d’une virée à Charlevoix, elle a eu un coup de cœur pour une toile qu’elle a achetée 1 000 $. Cet achat impulsif jumelé à d’autres dépenses comme des rénovations inattendues dans sa salle de bain ont fait grimper ses cartes de crédit à plus de 7 000 $. Un gros montant pour celle qui est habituée de régler ses cartes avec un montant de moins de 1 000 $.

Son amie, Catherine, 28 ans, a accumulé des dettes de l’ordre de 19 000 $ sur sa carte de crédit en raison de voyages dans l’Ouest canadien, achat de vêtements, sorties dans les restaurants, etc.

Solde minimum

À chaque mois, les deux jeunes femmes peuvent seulement payer le montant minimum de leurs soldes. Pendant ce temps, les intérêts s’accumulent. Le directeur chez Pierre Roy & Associés, Jonathan Roy parle d’un piège dans lequel tombent de nombreux consommateurs.

À lire : Cartes de crédit : le piège du paiement minimum

M. Roy donne un exemple édifiant : votre solde de votre carte de crédit s’élève à 10 000 $, et le taux d’intérêt est à 20 %. Si vous payez seulement le solde minimum, il faudra plus de 25 ans avant de régler la dette. « Ce n’est pas 10 000 $ que vous aurez remboursé, mais 22 240 $ ! », illustre M. Roy.

Testez la calculatrice : http://itools-ioutils.fcac-acfc.gc.ca/ccpc-cpcc/ccpc-cpcc-fra.aspx

L’angoisse vous étreint et sentez que ne voyez pas la lumière au bout du tunnel ? Quelles sont les solutions ?

Exit le crédit

Autour de nous, les gens achètent une voiture, des vêtements, un bateau. Le problème, c’est que plus de la moitié d’entre eux dépensent trop comparés à leur revenu disponible. De là, l’endettement.

« La première étape, c’est de de cesser d’utiliser ses cartes de crédit pour les dépenses courantes », explique Jonathan Roy. Certains vont les mettre dans le congélateur, le temps de redresser ses finances.

Cap sur le budget

Plusieurs ignorent l’origine de leurs problèmes d’ordre financier. « On doit prendre l’habitude de compiler nos dépenses mensuelles. Cela donne un bon portrait de notre situation », ajoute-t-il.

Les travailleurs autonomes comme Alexandre ont toujours un tableau mesurant les gains pour chaque semaine, voire chaque mois. Depuis ses ennuis financiers, elle a pris l’habitude de colliger toutes ses dépenses.

De son côté, Jonathan Roy suggère de préparer des enveloppes en argent pour le loyer, le transport, la nourriture. « Ces enveloppes sont sacrées et on n’y touche pas. »

On se réserve une enveloppe pour les restaurants, vêtements. S’il survient un surplus financier, on l’injecte dans un compte d’épargne automatique. « Ce montant peut représenter 5 à 15 % de nos revenus et on y touche seulement en cas d’imprévu. »

Tranquillement, au fil des semaines, ce coussin augmente. « Il faut prévoir idéalement un mois de salaire. Si tu ne reçois pas de revenus pendant quelques semaines, cela t’évite de recourir au crédit. »

S’attaquer aux dettes

Pendant trois ou quatre mois, il se peut qu’on fasse seulement le montant minimum sur la carte de crédit car on prévoit redresser sa situation. Si tel n’est pas le cas au bout de six mois par exemple, il faut prendre les bonnes décisions.

Comment consolider nos dettes ? Si on a une maison, on peut obtenir une marge hypothécaire. « Au lieu de payer 19 % d’intérêt sur notre carte de crédit, on paie le taux d’intérêt de notre prêt hypothécaire, soit de 2 à 3 % d’intérêt », précise-t-il.

Finie la spirale !

Une fois les cartes de crédit payées, Alexandra a trouvé une sorte de paix intérieure. Elle a commencé à mettre de côté de l’argent pour son prochain voyage. « Le danger, ajoute Jonathan, c’est de dépenser de nouveau. »

Surtout, il ne faut pas utiliser notre marge de crédit hypothécaire pour s’acheter un véhicule, un motorisé ou faire des rénovations. Aujourd’hui, autour de nous, on voit plusieurs boomers qui sont incapables de prendre leur retraite parce que leur maison n’est pas entièrement payée.

Prêt de consolidation

Dans les options, si on n’a pas de résidence, il existe le prêt de consolidation. Toutefois, le taux d’intérêt s’élève entre 8 et 12 %.

Proposition de consommateur

Si vous n’arrivez plus à payer vos cartes de crédit et d’autres créanciers comme votre voiture, Hydro-Québec, Vidéotron et vous redoutez qu’on puisse saisir votre salaire et pire, déclarer faillite ? Il faut passer rapidement à l’action. « Il existe une solution intéressante comme la proposition de consommateur qui mérite d’être davantage connue », indique Jonathan Roy.

Résultat ? Catherine a privilégié cette option. Dorénavant, elle paie seulement 166 $ par mois pendant cinq ans. Elle se sent immensément libérée et peut se consacrer à sa carrière. « Il faut préciser que lorsqu’elle voudra emprunter, la proposition apparait dans votre dossier de crédit. »

Quant à Alexandra, elle a décidé d’opter pour un prêt à la banque qui est à part de sa marge hypothécaire. Cela s’appelle une ligne de crédit qu’elle peut rembourser à tous les mois. Le minimum prévu est de 50 $. Le taux d’intérêt est de 4 %. Alexandra espère rembourser le prêt dans un délai de deux ans.

En savoir plus : https://pierreroy.com/proposition-de-consommateur/

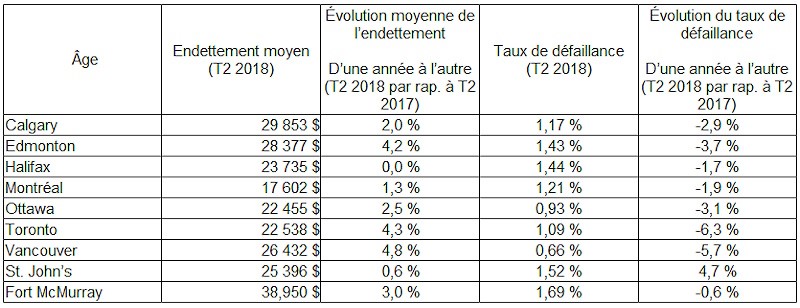

La dette moyenne des Montréalais s’élève à 17 602 $

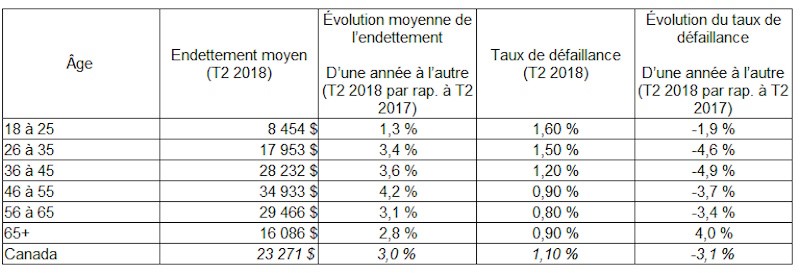

Selon Equifax, la dette moyenne n’incluant pas l’hypothèque a affiché une croissance de 3 % durant la dernière année augmentant à 23 271 $ par personne.

Les consommateurs âgés entre 46 et 55 ans sont les plus endettés (voir tableau ci-joint). Et les Montréalais arrivent en 4e position concernant leur niveau d’endettement qui atteint 17 602 $.

À surveiller

« Trois facteurs principaux entrent en jeu », explique Bill Johnston, vice-président des données d’Equifax Canada. « Les consommateurs verront leurs flux de trésorerie se resserrer alors que les taux d’intérêt continuent de grimper, ce qui peut amener des personnes à ne pas payer leur carte de crédit intégralement chaque mois. »

Après une période de croissance économique soutenue, on retourne à un rythme lent et régulier. Enfin, le volume du nouveau prêt hypothécaire a été négatif au cours des trois derniers trimestres. Si nous ajoutons ces éléments, nous devrions commencer à voir un mouvement à la hausse des défaillances. »

Les taux de défaillance ou en délinquance reculaient pour chaque groupe d’âge jusqu’à ce dernier trimestre, lorsque les personnes âgées (65 ans et plus) sont passées d’une baisse de 7,3 % il y a un an à une hausse actuelle de 4 pour cent. D’un point de vue régional, ces taux restent les plus élevés en Saskatchewan et à Terre-Neuve, respectivement de 8,6 % et 8,2 %.

Le taux de défaillance ou de délinquance est lié à notre capacité d’assumer nos obligations liées à notre crédit. Les personnes qui sont dans l’incapacité de payer le solde minimum de leur carte de crédit à chaque mois sont enregistrées. Au moment d’un emprunt ou d’un prêt, le consommateur risque d’en assumer les conséquences en obtenant un prêt plus élevé.

Taux d’endettement (à l’exclusion des emprunts hypothécaires) et de défaillance

Analyse des villes principales – Taux d’endettement (à l’exclusion des emprunts hypothécaires)