On parle régulièrement de l’endettement des Canadiens et des Québécois dans l’actualité. C’est un sujet qui suscite beaucoup d’intérêt, de discussions et d’inquiétudes. Les derniers sondages indiquent que les Québécois on 177 % plus de dettes que de revenus. Toutefois, malgré l’abondance d’informations et de statistiques, il peut être difficile de répondre à la question : « Suis-je trop endetté ? ». Je tenterai ici de vous aider à répondre à cette difficile question.

1. Payez-vous vos factures à temps ?

Le premier signe que vous êtes en situation de détresse financière est que vous avez de la difficulté à payer vos factures lorsqu’elles sont dues. Cela inclus notamment de faire le paiement minimum sur vos cartes de crédit.

Le premier signe que vous êtes en situation de détresse financière est que vous avez de la difficulté à payer vos factures lorsqu’elles sont dues. Cela inclus notamment de faire le paiement minimum sur vos cartes de crédit.

Si vous êtes fréquemment en retard sur vos paiements ou que vous devez constamment emprunter de l’argent pour payer vos dettes, vous êtes fort probablement en situation de détresse financière.

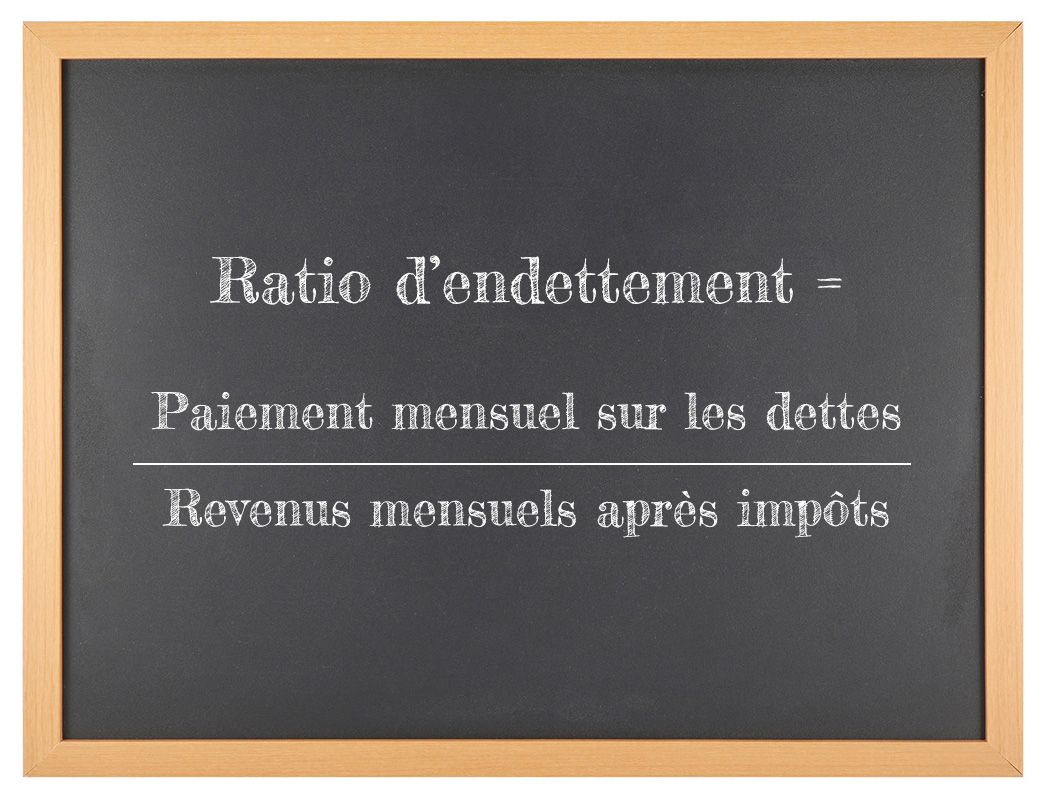

2. Votre ratio d’endettement est-il sain ?

Ensuite, un très bon indicateur pour déterminer si on se trouve dans une situation de surendettement est de calculer son ratio d’endettement. Aussi appelé taux d’endettement, ce calcul permet de connaitre quelle partie de nos revenus (après impôts) on doit consacrer au remboursement de ses dettes.

Dans le montant du remboursement de dettes nous incluons normalement le loyer ou l’hypothèque, le prêt ou la location auto, les prêts personnels, marges de crédit et cartes de crédit.

Un taux d’endettement sain se situe sous la barre des 30-35 %. Au-delà de ce ratio et vous êtes fragile financièrement ; c’est-à-dire que vos dettes pèsent beaucoup trop lourd dans votre budget.

Je vous invite à calculez votre taux d’endettement en utilisant notre calculatrice.

3. Avez-vous plus d’actifs que de dettes ?

Bien que le ratio d’endettement soit un indicateur clé, il ne dit pas tout. Statistiques Canada propose notamment un nouvel indicateur pour mesurer la détresse financière plus précisément. Il s’agit du ratio entre les dettes et les actifs du ménage.

En établissant votre bilan, c’est-à-dire la liste de vos actifs (maison, auto, REER, placements, etc.) et de vos passifs (prêt hypothécaire, prêt auto, prêt personnel, marges et cartes de crédit, etc.), vous aurez un meilleur portrait de votre situation financière.

Statistiques Canada a démontré que les ménages dont les dettes représentent plus de 50 % des actifs ont plus souvent de la difficulté à faire leurs paiements minimums. En fait, 16 % de ces ménages ont eu un défaut de paiement dans la dernière année.

4. Avez-vous un coussin de sûreté ?

Si un imprévu financier se présentait, seriez-vous capable de passer à travers sans devoir utiliser le crédit ? Par exemple, si votre auto nécessitait une réparation importante de 1 000 $, avez-vous ce montant de côté dans un compte bancaire ?

Tous les conseillers financiers sont d’accord : il est important d’avoir un fond d’urgence pour pallier aux aléas de la vie. Il n’y a pas de règle exacte pour déterminer le montant du coussin, mais on suggère généralement au minimum entre un et trois mois de salaire. De plus, cet argent devrait être liquide, c’est-à-dire facilement accessible. Il n’est pas recommandé d’investir son fond d’urgence à la bourse, car le prix de l’action pourrait flancher juste comme vous avez besoin de votre argent.

Que faire si je suis en situation de détresse financière ?

Sophie Dubois, conseillère en réorganisation financière

Il existe plusieurs solutions afin de régler ses problèmes financiers. Nous en décrivons plusieurs sur notre page de solutions à l’endettement.

Dans tous les cas, et peu importe la raison de vos problèmes financiers, vous pouvez communiquer avec nous afin d’obtenir une consultation gratuite et sans obligation afin qu’un conseiller en réorganisation financière prenne le temps de regarder votre situation. Nous pourrons vous guider vers la meilleure solution selon votre situation unique.